Le régime fiscal diffère selon que le Monument Historique génère des recette, soit occupé ou soit occupé et génére des recettes

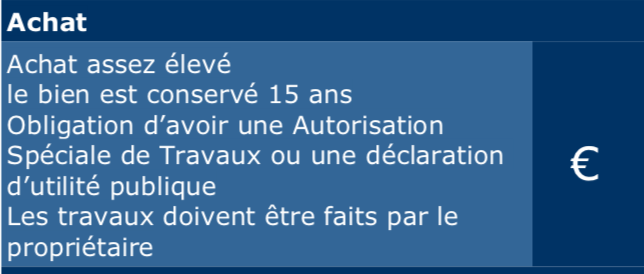

L’investissement Monuments Historiques ne génère aucune recette

Qu’il soit ou non ouvert à la visite, occupé ou non par son propriétaire, s’il ne génère aucune recette, les charges foncières sont déductibles du revenu global.

- Cotisations d’ entretien pour les affaires culturelles

- Dépenses de travaux de réparation

- Entretien

L’investissement Monuments Historiques est inoccupé et génère des recettes

La totalité des charges foncières peut alors s’imputer sur les revenus fonciers et, au-delà, sans limitation, sur le revenu global, si le bien est loué.

Si l’immeuble n’est pas loué et génère des recettes accessoires telles que les visites payantes, ces recettes sont soumises au régime de droit commun.

Les recetets sont déduites des charges :

- Rémunération du personnel,

- Guide

- Déduction forfaitaire 1 525 € ou 2 290 € si le bien possède parc et jardin

L’investissement Monuments Historiques est occupé et génère des recettes

Dans ce cas, les charges foncières qui se rapportent à la partie de l’immeuble dont le propriétaire se réserve la jouissance sont imputables en totalité sur le revenu global.

Quant aux autres charges, liées notamment au droit de visite ou à l’occupation partielle, elles sont prises en compte pour la détermination du revenu net foncier.

En cas de déficit, celui-ci vient s’imputer sans limitation sur le revenu foncier.

Si le bien est ouvert à la visite, il est admis que la fraction correspondant à l’ouverture soit égale à 75 % du total des charges et les 25 % restants reviennent au propriétaire qui les déduit directement de son revenu global.

Location ou ouverture au public

Information du public et conditions d’accès des visiteurs (dans ce cas, les lieux doivent être ouverts au public au moins cent jours par an, dont les dimanches et jours fériés, d’avril à octobre inclus, avec quatre-vingts jours au moins durant les mois de juin à septembre).

Ils peuvent choisir d’en ouvrir tout ou partie au public (le jardin, par exemple) 40 jours par an minimum (10 jours sous conditions).

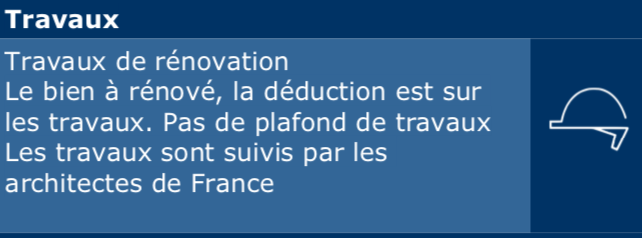

Les travaux éligibles à la fiscalité Monuments Historiques

Les travaux permettant la déduction prévue par le régime de défiscalisation des Monuments Historiques sont notamment les suivants :

- Démolition

- Reconstruction de toiture

- Les murs extérieurs d’immeubles existants

- Transformation en logement d’une partie de l’immeuble (y compris combles, greniers…)

- Réparation, d’entretien et d’amélioration de l’habitation

- Travaux d’utilité publique

- Réparation et d’entretien.

- Améliorations afférentes aux locaux d’habitation.

Les travaux sont menés par un Architecte des Bâtiments de France qui peut imposer la réalisation de travaux de préservation du patrimoine, ou l’utilisation de techniques d’époque pour la rénovation de certains éléments architecturaux.

Pour rappel, Frais de gestion, de garde et de procédure, provisions pour charges de copropriété.

Impôts et taxes, Intérêts et frais d’emprunt sont aussi déductibles