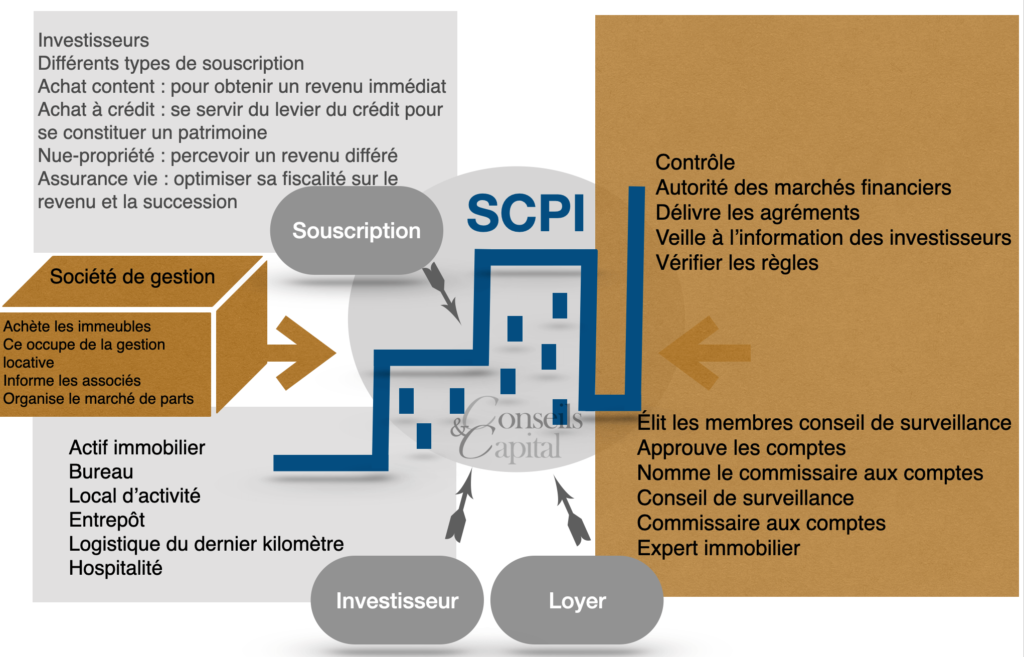

Investir en SCPI : diversifier votre patrimoine immobilier

Acheter des parts de SCPI équivaut à un investissement diversifié au niveau géographique et sectoriel. En effet, les immeubles acquis se situent à différents endroits géographiques et touchent différents secteurs d’activité.

Un revenu locatif ajusté

Les loyers issus de la SCPI sont générés par un grand nombre de locataires. Cela permet d’éviter le manque de loyers comparé à un traditionnel investissement immobilier locatif direct. C’est le phénomène de la mutualisation du risque locatif permettant d’obtenir une meilleure perception de loyers locatifs.

Un projet patrimonial sur mesure

Avoir des revenus immédiats, faire la préparation de la retraite, développer un patrimoine à crédit, diminuer ses impôts (IR et IFI), protéger la famille ou préparer la transmission est plein d’objectifs de vie que les SCPI peuvent répondre de manière pertinente.

Une épargne disponible

L’investissement SCPI est une épargne immobilière sur le moyen/long terme c’est-à-dire pour une durée supérieure à 8/10ans. Les différentes maisons de gestion proposent de racheter tout ou partie de vos éventuelles parts à la vendre. Si besoin, la revente de vos parts est totalement possible.

Les inconvénients et les risques associés

Cette solution d’investissement n’est pas sans risque : elle dépend des variations du marché immobilier d’entreprise. À savoir que les parts de SCPI doivent être achetées sur un horizon long terme et dans une optique de diversification.

Retenez que le capital ainsi que les loyers ne se sont nullement garantis et les conditions de revente sont soumises aux évolutions du marché immobilier. Ainsi, la liquidité n’est pas non plus garantie.

Les facteurs de risques par rapport à un investissement direct dans l’immobilier :

Vous avez aucune garantie sur le capital et les loyers distribués. LEs rendements passés ne présagent pas des performances futures. Cela dit, ces risques sont plutôt diminués par une diversification relative aux SCPI.

Les SCPI ne sont pas des produits cotés donc ne présentent pas une liquidité identique aux produits financiers. En revanche, il existe un marché secondaire (loi du 9 juillet 2001) ce qui permet la gestion de la liquidité des parts.