Le barème de l’IFI ou barème progressif de l’Impôt sur la Fortune Immobilière IFI

Je vous rappelle que vous êtes fiscalisé à l’IFI à partir du moment ou votre patrimoine immobilier dépasse 1,3 Million d’euros en valeur nette.

A noter également que selon le barème ci dessous, dès que vous êtes imposable à l’IFI, le calcul démarre à partir de 800 000 €.

________Exemple de calcul ______________________________________

Vous déclarez 1,8 Million € de patrimoine net.

Voici le calcul :

800 000 € x 0% + (1 300 000€ – 800 000€) x 0,5% + (1 800 000 € – 1 300 000 €) x 0,7% = 6 000 €

Votre IFI à régler est de 6 000 €.

Barème de l’IFI 2020 : taux et tranches d’imposition

Le barème de l’IFI 2020 est exactement est le même barème que celui de l’ISF. Seule la base imposable à ce barème change.

Comme pour l’impôt sur le revenu, le barème de l’IFI est un barème progressif.

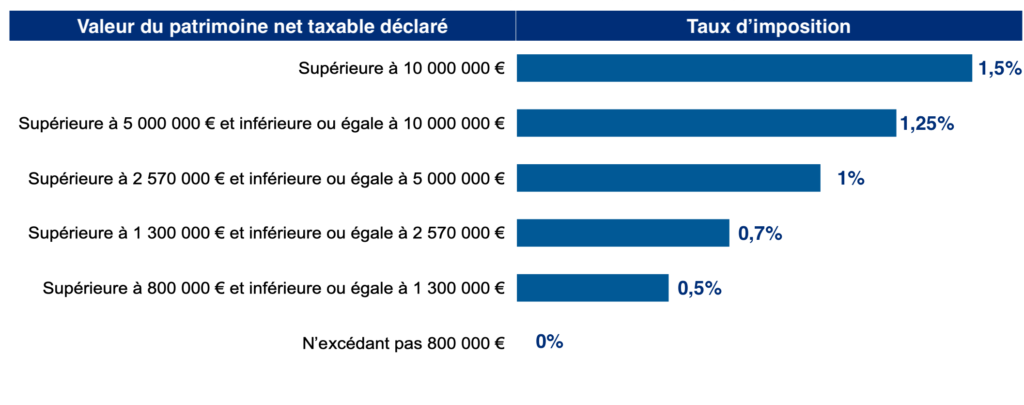

6 tranches marginales réparties. 0% pour la part de patrimoine entre 0 et 800.000 euros à 1,5% pour la tranche au-delà de 10 millions d’euros.

Le barème de l’IFI s’applique comme suit (source : l’article 977 du CGI)

- patrimoine net taxable de 0 à 0,8 million d’euros : taux d’IFI de 0%

- de plus de 0,8 million d’euros à 1,3 million d’euros : 0,50%

- de plus de 1,3 million d’euros à 2,57 millions d’euros : 0,70%

- de plus de 2,57 millions d’euros à 5 millions d’euros : 1,00%

- de plus de 5 millions d’euros à 10 millions d’euros : 1,25%

- au-delà de 10 millions d’euros : 1,50%.

Calcul et liquidation de l’impôt Ifi

Afin d’atténuer l’effet de seuil de taxation du patrimoine entre 800 000 € et 1 300 000 € lorsque le contribuable atteint le seuil de 1 300 000 €, une décote vient s’imputer sur le montant de l’IFI calculé selon le barème en vigueur.

La décote s’applique lorsque le patrimoine est compris entre 1 300 000 € et 1 400 000 €.

Cette décote est égale à : 17 500 € – 1,25% x P (patrimoine).

Mécanisme de décote Ifi

Si vous déclarez un patrimoine dont la valeur est comprise entre 1 300 000 € et 1 400 000 €, Le montant de la décote se calcule de la manière suivante : 17 500 € – 1,25 % de la valeur nette taxable du patrimoine.

Exemple de calcul :

Patrimoine net taxable au 1er janvier 2020 : 1,35 million €

IFI brut = (500 000 € x 0,5 %) + (50 000 € x 0,7 %) = 2 500 € + 350 € = 2 850 €

Décote applicable = 17 500 € – (1,35 million € x 1,25 %) = 625 €

Montant IFI = 2850 € – 625 € = 2 225 €