L’arrivée du prélèvement à la source de l’impôt sur le revenu

Au 1er Janvier 2019, le prélèvement à la source est entré en vigueur.

Beaucoup de contribuables Français appréhendaient cette nouveauté.

Pourtant, l’impôt s’est mise en place et vos fiches de paie changent de format.

Le prélèvement à la source déduit l’impôt sur le revenu chaque mois du salaire ou de la pension de retraite.

Désormais, La ligne NET AVANT IMPOTS se trouve en bas de votre fiche de salaire.

Comment fonctionne le prélèvement source ?

En effet, actifs ou retraités, personne n’y échappent. Cela signifie que vous payez votre impôt sur le revenu directement au moment ou vous encaissez vos salaires ou vos pensions de retraites.

Tout simplement, le prélèvement à la source s’adapte de manière automatique et directement en fonction de vos revenus et/ou pensions de retraites déclarées à l’administration fiscale.

En revanche, si vous n’êtes pas imposable, cela ne vous concerne pas.

Quel est le but du prélèvement à la source ?

Sans changer les règles de calculs, c’est d’adapté le recouvrement de l’impôt sur le revenu au titre d’une année.

En effet, cela prends en compte la situation réelle du contribuable Français (Mariage, pacs, naissance, décès) concernant la même année.

Tout simplement, sa mise en place supprime le décalage d’un an entre la perception de revenus et le paiement de l’impôt rattaché à ses revenus.

L’idée est que l’Etat rentre plus rapidement l’argent des impôts sur le revenu.

Néanmoins, si vous payez vos impôts mensuellement, cela revient presque à la même chose en flux mensuel destinés au paiement de l’impôt sur le revenu.

Source officiel des impôts

Vous pouvez ainsi consulte le site officiel : www.prelevementalasource.gouv.fr

Regardez la vidéo explicative afin de comprendre tout sur le prélèvement à la source 2019

Pour plus d’informations, veuillez remplir le formulaire de contact pour être mis en relation avec un expert.

Le prélèvement à la source : quelques généralités

Le 1er janvier 2019, conformément à l’ordonnance n° 2017-1390 du 22 septembre 2017, le prélèvement à la source de l’impôt sur le revenu est rentré en vigueur.

Le prélèvement à la source fonctionne de la manière suivante : l’impôt est déduit avant le versement du salaire.

En d’autres termes, le montant de l’impôt s’adapte de manière automatisée au montant des revenus reçus et il est prélevé sur la fiche de paie tous les mois. Par conséquent, le règlement de l’impôt s’étale sur les 12 mois de l’année.

Il n’y a donc plus de décalage d’un an concernant le paiement de l’impôt sur le revenu.

Chaque année au printemps, la déclaration d’impôts reste à faire : il faut toujours déclarer ses revenus de l’année précédente à l’administration fiscale. Le calcul du taux de prélèvement est fixé en fonction des informations renseignées dans la déclaration :

- revenus

- personne à charges

- crédit d’impôts/ réduction d’impôts

- …

A retenir : Pour les foyers fiscaux dont la déclaration ne nécessite pas de compléments ou rectifications, une dispense est prévue selon l’article 155 de la loi de finances pour 2020.

De quoi s’agit-il ?

Le prélèvement à la source consiste à prélever l’impôt sur le revenu au même moment que la perception de revenus.

Comment l’impôt est-t-il prélevé ?

Pour les salariés et assimilés, la collecte de l’impôt est effectuée et prélevée par le collecteur (employeur ou caisse de retraite) selon un taux calculé par l’administration fiscale.

Salaires et assimilés

Le prélèvement concerne :

- traitements et salaires

- pensions de retraite

- allocations de chômage

- indemnités journalières de maladie

- la fraction imposable des indemnités de licenciement

Le prélèvement se retrouve directement sur la feuille de paie.

En cas de changement de situation pendant l’année, vous avez la possibilité de modifier votre taux de prélèvement en effectuant une demande. ce changement est possible à la baisse selon certaines conditions à respecter.

Travailleurs indépendant / revenus fonciers

Pour les travailleurs indépendant, agriculteurs ou ceux qui perçoivent des revenus fonciers, des acomptes relatifs à l’impôt seront prélevés directement par le fisc.

Les pensions alimentaires

Ces pensions alimentaires sont soumises à l’impôt sur le revenu via des acomptes prélevés par le fisc directement sur votre compte en banque.

L’administration fiscale calcule les acomptes prélevés sur la base du montant des revenus perçus l’année passée.

Les prélèvement se font directement sur votre compte en banque tous les mois ou trimestre sous certaines conditions.

Rentes viagères à titre onéreux / Revenus de source étrangère

Ces rentes viagères ou revenus de sources étrangères sont soumises à l’impôt sur le revenu via des acomptes prélevés par le fisc directement sur votre compte en banque.

L’administration fiscale calcule les acomptes prélevés sur la base du montant des revenus perçus l’année passée.

Les prélèvement se font directement sur votre compte en banque tous les mois ou trimestre sous certaines conditions.

Que faire lors d’un changement de situation de famille ?

Vous devez informer l’administration fiscale dans les 60 jours tout changement au sein de votre situation. Cela va permettre d’adapter votre taux de prélèvement. et c’est le cas notamment pour

- un mariage

- un pacs

- une naissance

- un décès de l’un des époux(se) ou partenaire de pacs

- un divorce ou une rupture de Pacs

Quel est le taux de prélèvement appliqué ?

Le taux de prélèvement appliqué est définit par votre service des impôts.

Vous recevez votre taux de prélèvement après avoir effectué votre déclaration de revenus.

Voici la formule de calcul concernant le taux de prélèvement :

| Illustration 1 Crédits : Ministère de l’économie et des finances |

Votre taux est transmis à votre employeur pour la mise en place du prélèvement.

Cependant, Vous pouvez utiliser un autre taux selon votre situation.

Où s’adresser en cas de questions ?

Le service d’information sur le prélèvement à la source par téléphone au 0 809 401 401.

Faut-il toujours déclarer ses revenus ?

À compter de l’année 2020, vous avez la possibilité d’avoir une déclaration automatique.

Vous êtes concerné uniquement si vos revenus n’ont pas subit de modifications. A ce moment, vous recevrez un avis mentionnant vos revenus et vous n’aurez rien à faire.

Sinon, vous serez tenu de faire une déclaration si votre situation à évoluer (arrivée d’un enfant, mariage ou augmentation de revenus par rapport à l’année précédente).

Le cas des travailleurs indépendants ?

Le paiement de l’impôt sur le revenu se fera par acomptes calculé et prélevé chaque mois ou trimestre par le fisc.

En cas de variation du revenu ou cessation d’activité, le montant de l’acompte du contribuable pourra être modifié, voir interrompu.

Les détenteurs de bénéfices industriels et commerciaux, de bénéfices non commerciaux ou de bénéfices agricoles sont concernés par ce fonctionnement.

Pour aller plus loin : Prélèvement à la source : comment cela se passe-t-il pour les indépendants ?

Le taux de prélèvement

Ile st à noter que le taux de prélèvement est transmis à votre employeur par le fisc, qui reste le seul interlocuteur du salarié.

Au moment de sa déclaration, le contribuable prends connaissance de son taux de prélèvement de son foyer fiscal.

Le taux de prélèvement figure sur l’avis d’impôt envoyé chaque année en été. Le taux s’applique au salaire, pension ou revenu de remplacement, et se trouve sur le bulletin de paie.

Tous les ans, le taux de prélèvement est mis à jour en septembre par rapport à la déclaration de revenus effectuée au printemps. En cas de changement de situation, vous devez le signaler à l’administration fiscale afin de modifier le taux de prélèvement.

En cours d’année, vous pouvez modifier le taux à la hausse ou à la baisse, selon les modalités précisées par la réglementation fiscale BOI-IR-PAS-20-30-20-10.

Que choisir entre taux individualisé et taux non personnalisé ?

L’impôt sur le revenu étant calculé sur le foyer :

Le couple est imposé au même taux. Mais, vous pouvez opter pour un taux individualisé correspondant aux revenus de chacun, sachant que le montant total de l’impôt que vous allez verser restera le même.

Vous pouvez choisir cette cette option en ligne grâce au service gérer mon prélèvement à la source de votre espace privé.

Par ailleurs, le salarié peut refuser que l’administration fiscale informe son taux de prélèvement à son employeur par soucis de confidentialité. A ce moment là, un taux non personnalisé est appliqué : Ce taux va faire abstraction des charges de famille et va correspondre au seul montant du salaire versé.

En fonction des situation, le contribuable se fait remboursé du trop payé l’année suivante, ou paye un complément d’impôt chaque mois sur le site des impôts.

Autre possibilité : le taux non personnalisé est appliqué si le fisc ne peut pas définir de taux de prélèvement. Prenons l’exemple d’un jeune qui rentre dans la vie active et n’a jamais effectué de déclaration d’impôts sur le revenus.

Prélèvement à la source et crédits d’impôts : comment ça fonctionne ?

Les crédits d’impôts sont calculés en fonction des dépenses inscrites sur la déclaration de revenus et attribués avec un an de de décalage : les crédits d’impôts de l’année 2019 sont versés en 2020, et ceux acquis en 2020 seront attribués en 2021.

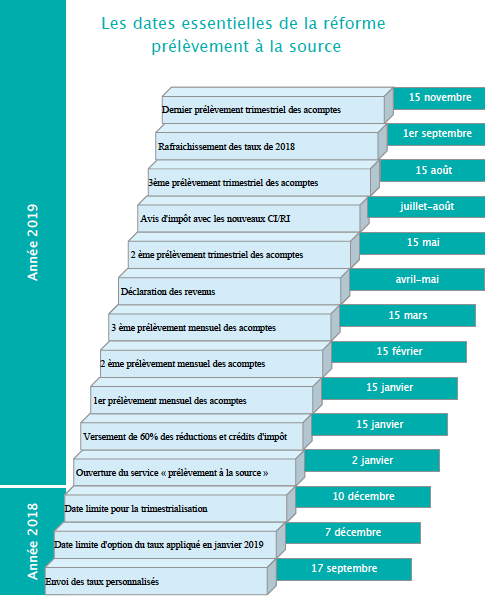

Cependant pour certains crédits/réductions d’impôts comme les emplois à domicile, garde d’enfants, dons, et investissement locatifs un acompte est attribué au alentours du 15 janvier. Celui-ci est de 60% du montant de l’année passée.

Pour résumer : le 15 janvier 2020, un acompte de 60% du montant reçu en 2019 est reversé au contribuable. Les 40% restant seront versé à l’été 2020, en fonction des charges de 2019 inscrites au printemps 2020.

Les crédits/réductions d’impôt non pris en charge par cet acompte seront entièrement redonnés à l’été 2020.

Prélèvement à la source et crédits d’impôt : comment ça marche ?

Le prélèvement à la source et les collecteurs : comment ça marche ?

Dans le cadre du prélèvement à la source, l’employeur est nommé le collecteur de l’impôt dû par son salarié au regard des salaires qu’il lui verse.

La Direction générale des finances publiques a sorti en septembre 2016 une étude technique générale de mise en place du prélèvement à la source pour aider les collecteurs.

Le décret n° 2017-1676 du 7 décembre 2017 mentionne les critères d’application du prélèvement à la source pour les collecteurs.

Quelques cas pratique :

Votre situation familiale a évolué ? N’attendez pas la prochaine déclaration de revenus, informez l’administration fiscale de votre nouvelle situation via le service « Gérer mon prélèvement à la source ».

Le taux de prélèvement, et les acomptes mensuels ou trimestriels seront tout de suite recalculés par rapport à votre nouvelle situation.

Avec le prélèvement à la source, vous réglez votre impôt sur les revenus au moment où vous percevez ces revenus.

Vos revenus changent, vous commencez un nouvel emploi, vous arrêter votre travail ou vous partez en retraite ?

Informez l’administration fiscale de votre nouvelle situation via le service « Gérer mon prélèvement à la source ».

Le taux de prélèvement, et les acomptes mensuels ou trimestriels seront tout de suite recalculés par rapport à votre nouvelle situation.

Vous allez pouvoir simuler vos impôts avec les différents simulateurs de calcul disponible sur le site des impôts pour vous permettre d’estimer :

- le montant de votre imposition,

- la déclaration de vos frais réels kilométriques,

- votre impôt sur la fortune immobilière (IFI)